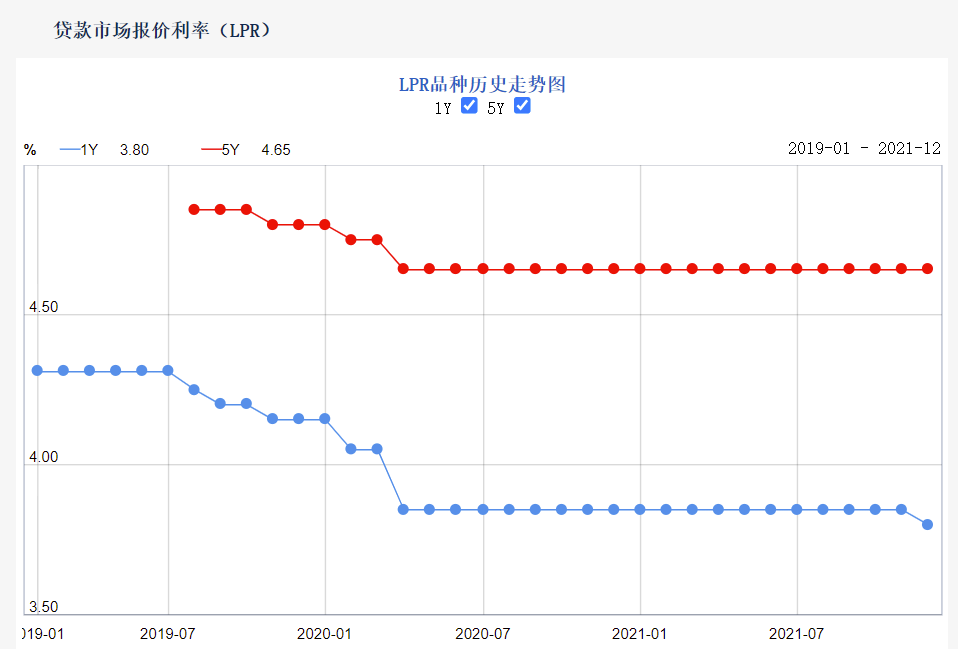

在經(jīng)歷19期“按兵不動”后,新一期貸款市場報價利率(LPR)終于有了新動作:1年期LPR較上一期下調(diào)5個基點至3.8%。

繼全面降準落地后,中國人民銀行為何再次下調(diào)1年期LPR?這又透露出哪些信號?

20日,中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布,1年期LPR為3.8%,5年期以上LPR為4.65%。

自2020年4月20日創(chuàng)下改革以來單月最大降幅后,1年期和5年期以上LPR一直未作調(diào)整,直到此次1年期LPR下調(diào)5個基點。同時,5年期以上LPR保持不變。

圖片來自中國人民銀行網(wǎng)站

1年期LPR為何會在此時下調(diào)?

2019年8月LPR報價改革后,各報價行在公開市場操作利率的基礎(chǔ)上加點報價,其中公開市場操作利率主要是指中期借貸便利(MLF)招標利率。也就是說,LPR報價=MLF利率+加點。

12月人民銀行開展了5000億元MLF操作,但招標利率未作調(diào)整,仍維持在2.95%??梢?,報價行在考慮了自身資金成本、市場供求、風(fēng)險溢價等因素后,調(diào)整了加點幅度。

本月15日,年內(nèi)第二次全面降準正式落地,釋放長期資金約1.2萬億元,并可為銀行每年降低資金成本約150億元。在招聯(lián)金融首席研究員董希淼看來,近期全面降準落地,金融機構(gòu)可獲得長期低成本資金,降低了報價行的資金成本,為此次1年期LPR下行創(chuàng)造了條件。

事實上,降準帶動LPR報價下調(diào)已有先例。

2020年9月發(fā)布的《中國貨幣政策執(zhí)行報告》增刊曾提到,人民銀行分別于2019年9月和2020年1月兩次降低法定存款準備金率各0.5個百分點,對報價行資金成本等加點因素有明顯影響,降準當(dāng)月均有部分報價行根據(jù)自身情況下調(diào)了報價。由于LPR變動不能小于最小調(diào)整步長,故兩次降準當(dāng)月只有一次(2019年9月)觸發(fā)了LPR變化。

作為深化利率市場化改革的重要一步,LPR調(diào)整有較強的方向性和指導(dǎo)性,LPR下行可帶動企業(yè)融資實際利率下行,推動降低實體經(jīng)濟融資成本。

業(yè)內(nèi)人士認為,在我國經(jīng)濟發(fā)展面臨需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力的背景下,貨幣政策近期加大了對穩(wěn)增長的支持力度。本次LPR下調(diào)將直接推動實體經(jīng)濟融資成本下降,并對帶動消費、投資恢復(fù)性增長釋放出重要信號。

東方金誠首席宏觀分析師王青認為,本次1年期LPR報價下調(diào),有望進一步引導(dǎo)企業(yè)貸款實際利率下行,緩解原材料價格上漲給企業(yè)帶來的壓力,激發(fā)企業(yè)的信貸需求。

圖為一名銀行工作人員在清點鈔票。 新華社記者 李鑫 攝

降準剛剛落地,1年期LPR又有所下調(diào),是否意味著穩(wěn)健的貨幣政策取向發(fā)生改變?

其實,此次1年期LPR只下調(diào)了5個基點,是LPR的最小調(diào)整步長。

“按最小步長調(diào)整,一方面有助于降低貸款利率,穩(wěn)定市場信心,引導(dǎo)預(yù)期;另一方面也表明貨幣政策‘穩(wěn)健’的取向不變,并未滑向?qū)捤伞?rdquo;董希淼說,人民銀行仍堅持正常的貨幣政策,保持政策的連續(xù)性、穩(wěn)定性、可持續(xù)性,不搞“大水漫灌”。

不久前閉幕的中央經(jīng)濟工作會議也重申了我國貨幣政策的基調(diào)——穩(wěn)健的貨幣政策要靈活適度,保持流動性合理充裕。

值得一提的是,本次調(diào)整中,與個人住房貸款掛鉤的5年期以上LPR保持不變,體現(xiàn)了“房住不炒”的定位。

中國民生銀行首席研究員溫彬表示,5年期以上LPR保持不變,不將房地產(chǎn)作為短期刺激經(jīng)濟的手段,有利于維護房地產(chǎn)市場平穩(wěn)健康發(fā)展。同時,繼續(xù)釋放LPR改革潛力,促進融資成本穩(wěn)中有降,助力經(jīng)濟運行在合理區(qū)間。(吳雨、張煕)